QUELQUES TERMES BANCAIRES A CONNAITRE

EMPRUNT. Mieux vaut arriver bien préparé à un entretien avec son banquier. Voici quelques termes à connaître.

Ils ont la fâcheuse habitude de nous noyer dans des termes compliqués, de dégainer des tableaux de chiffres que seuls les initiés maîtrisent et de nous donner, après cinq minutes d’entretien, l’impression d’être ignorant. Eux, ce sont les banquiers. Pour ne pas être perdu dans ce jargon avant de négocier ou recalculer votre prêt immobilier, voici un petit lexique indispensable pour faire mouche — et surtout gagner de l’argent — lors de votre rendez-vous.

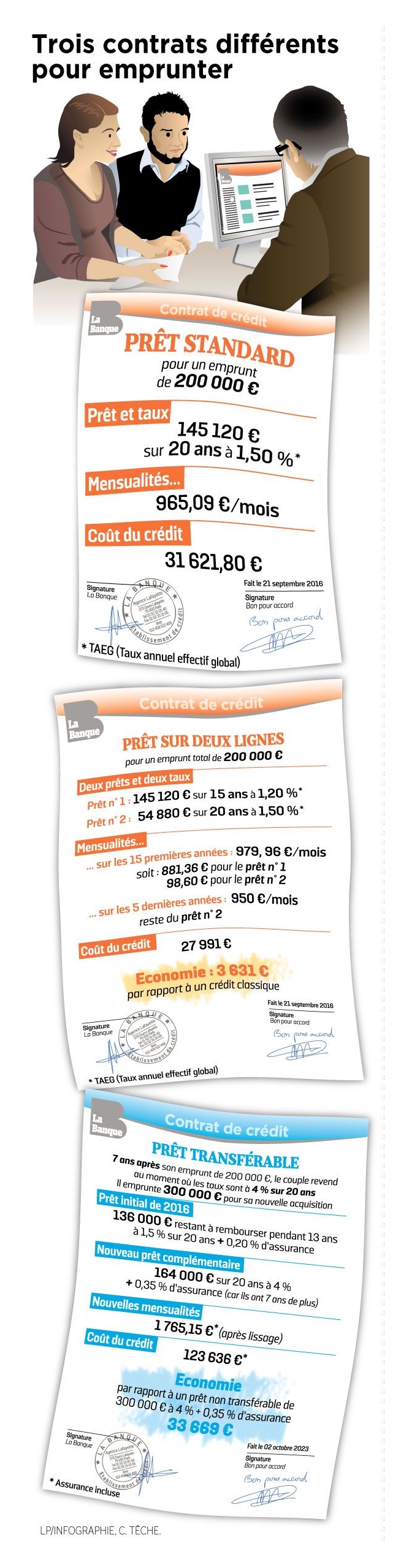

Le prêt sur deux lignes

C’est la possibilité d’emprunter un montant avec deux lignes de crédit plutôt qu’une seule. Et puisque les taux sont plus bas lorsque la durée du prêt est plus courte, cette façon d’emprunter est souvent tout bénef ! « Les banquiers proposent rarement cette solution automatiquement, confie Sandrine Allonier, la directrice des relations banques de Vousfinancer.com. Ils la gardent comme une botte secrète au cas où leur client demanderait un taux encore plus bas. » Dans le jargon, on l’appelle aussi le « prêt gigogne ». Dans la pratique, certaines banques arrêtent de proposer des prêts sur deux lignes, car ils coûtent cher en gestion. Attention toutefois à faire vos calculs : car si le prêt sur deux lignes vous fait économiser de l’argent, vous payerez deux fois les frais de dossier.

Le prêt transférable

C’est le meilleur conseil du moment ! Et l’un des arguments chocs des banquiers pour vous faire signer en cas d’hésitation. La transférabilité vous permet, en effet, de conserver votre crédit en cas de revente pour financer votre nouvelle acquisition. En clair : si vous achetez un deux-pièces aujourd’hui avec un taux de 1,50 % sur vingt ans, vous pourrez profiter de votre taux avantageux de 2016 si vous revendez dans cinq ans.

« C’est une sorte d’assurance contre la remontée des taux, précise Sandrine Allonier. En revanche, il faut acheter un bien dans les six mois qui suivent la revente. Et cela reste à la libre acceptation du banquier. » C’est-à-dire ? Les mauvais élèves — régulièrement à découvert, avec des retards de paiement… — risquent au dernier moment un refus de leur conseiller. Déjà, le Crédit du Nord, la Société générale ou encore LCL ne pratiquent plus le prêt transférable, trop cher pour les banques sur le long terme. Mais BNP, Axa, la Banque postale, le Crédit agricole ou la Caisse d’épargne le proposent encore.

Le prêt modulable

C’est la possibilité de faire évoluer sa mensualité à la hausse ou à la baisse, voire d’obtenir un report de paiement. Désormais, presque toutes les banques le proposent gratuitement. La différence entre les établissements se fait sur le montant et la durée de la modularité.

Certains établissements acceptent de modifier vos mensualités de 10 %, d’autres de 30 %. Et certains refusent le report. Quoi qu’il en soit, en cas de coup dur — période de chômage, divorce… — la modularité du prêt peut vous sortir la tête de l’eau.

Les IRA

Ou indemnités de remboursement anticipé (IRA), pour le commun des mortels. En cas d’héritage ou de revente de votre bien, vous pouvez rembourser votre prêt. Mais comme la banque va perdre de l’argent sur les intérêts que vous deviez lui verser pendant la durée de votre crédit, elle va vous demander des IRA. Il est important d’en parler avant pour connaître le montant de ces frais. Certaines banques peuvent en effet vous en exonérer.

« La meilleure condition pour un bon entretien, c’est la bonne humeur ! »

Pour que votre négociation avec votre banquier se déroule bien, gare aux faux pas ! Les conseils de Céline, 30 ans, banquière.

Règle n°1. Se renseigner avant le rendez-vous. « On gagne beaucoup de temps si le client a regardé ce qui se fait en termes de taux, d’assurances… », concède Frédéric, 35 ans, banquier dans un grand établissement français. L’idéal est, par exemple, d’aller sur Internet pour faire une rapide simulation afin de voir à quel taux vous pouvez prétendre.»

Règle n°2. Hiérarchiser vos priorités. Le mieux est de regarder ce qui est le plus important pour vous, ce sur quoi vous êtes prêt à discuter et ce qui est non négociable. « Personnellement, un client qui débarque en imposant de nombreuses conditions risque surtout de me braquer, confie Frédéric. Si le client exige trop de choses — pas d’IRA, un prêt transférable, des assurances habitation et emprunteur extérieures… — je suis tenté de lui dire d’aller voir ailleurs.»

Règle n°3. Eviter surtout de devenir Monsieur Je-sais-tout, qui n’écoute pas les conseils et explications. « Certaines personnes croient connaître les choses, mais on se rend compte parfois qu’elles ne comprennent pas tout et cela peut créer des quiproquos, précise Céline, banquière âgée de 30 ans. Il faut quand même que le client nous écoute un minimum. »

Règle n°4. Garder le sourire. Un client qui se braque risque d’agacer son conseiller. « On a plus envie d’aider quelqu’un de sympathique qu’une personne mal aimable ou qui se referme », conclut Céline. Un banquier est un être humain normal, il ne faut pas l’oublier. Et la meilleure condition pour un bon entretien, cela reste la bonne humeur. »

Source: Le parisien