QUAND ET COMMENT RECUPERER LES POINTS DU PERMIS DE CONDUIRE

Quels sont les délais et situations pour récupérer les

points perdus sur votre permis de conduire.

Petit inventaire.

J’ai perdu un point suite à un excès de vitesse.

Un excès de vitesse de moins de 20 km/h ou le chevauchement d’une ligne continue vous coûte 1 point. Il est recrédité au bout de 6 mois à condition de ne pas commettre d’infraction entraînant un retrait de points dans ce délai.

J’ai perdu 3 points pour avoir roulé sans ceinture.

L’infraction pour défaut de ceinture est une contravention de 4e classe (amende minorée de 90 €), dont les points se recouvrent sous 3 ans. C’est le cas pour la majorité des infractions (celles de 90 € et plus : excès de vitesse entre 20 et 50 km/h, conduite avec téléphone en main ou avec oreillette, feu rouge grillé…). Seuls les points retirés en cas de changement de direction sans avertissement préalable (3 points et 22 € d’amende) se récupèrent en 2 ans.

Une nouvelle infraction fait courir un nouveau délai de

3 ans,on peut ne plus jamais avoir ses 12 points.

À chaque nouvelle infraction commise durant le délai (6 mois, 2 ans ou 3 ans) de récupération de points d’une précédente infraction, la récupération des points est reportée d’autant. Toutefois, 10 ans après la confirmation de la première infraction (sauf pour celles de 5e classe et délits), vous récupérez les points de celle-ci même si vous avez commis de nouvelles infractions. À condition que votre permis n’ait pas été invalidé entre-temps.

Il me reste moins de 6 points, j’ai intérêt à suivre un stage

de sensibilisation.

Lorsque le solde des points est égal ou inférieur à 6 points, vous êtes informé, en principe par courrier recommandé, et incité à suivre un stage de sensibilisation (il doit vous rester au moins 1 point pour en avoir le droit). Il se déroule sur 2 jours et vous permet de récupérer 4 points (dans la limite des 12). Ils sont en principe crédités sous 15 jours au maximum, mais, en pratique, ils le sont souvent dès la fin de la session. Comptez entre 130 € et 250 €. Un seul stage est autorisé par an.

En un an, j’ai commis deux infractions entraînant chacune

un retrait de 1 point.

6 mois après la date de paiement de la seconde amende, vous regagnerez un point (à condition de ne pas commettre une nouvelle infraction dans ce délai). L’autre point (celui de la première infraction) vous sera recrédité 2 ans après la date de paiement de la seconde amende pour les moins graves d’entre elles (3 ans si la dernière infraction est de 4e ou 5e classe).

J’ai perdu tous mes points, dois-je repasser intégralement

mon permis ?

Les personnes titulaires d’un permis depuis plus de 3 ans sont dispensées de l’épreuve de conduite. Il est néanmoins invalidé pendant 6 mois à compter de la

réception en recommandé de l’imprimé 48S. Pendant ce délai, vous n’avez plus le droit de conduire. Vous devrez, dans les 9 mois suivant la notification, vous inscrire à l’épreuve du code après avoir passé les examens médicaux et psychotechniques. À défaut, vous auriez également la conduite à repasser. Les délais d’attente pour le code pouvant être longs, mieux vaut s’inscrire dès réception de la notification. Vous redémarrez avec un « permis probatoire » de 6 points, comme les jeunes conducteurs. Vous totaliserez les 12 points au terme de 3 ans en l’absence d’infraction. Attention, une seconde invalidation dans les 5 ans entraîne 1 an de suspension de permis.

Mon fils s’est fait flasher avec ma voiture, j’écoperai du

retrait de points.

En tant que titulaire du certificat d’immatriculation (carte grise), c’est vous qui recevez la contravention et en serez redevable, à moins de dénoncer l’auteur de l’infraction. Pour cela, renvoyez cet avis complété des coordonnées de l’auteur (case 2, au verso) sans payer. Un nouvel avis de contravention régularisé lui sera envoyé.

Mon petit-fils a perdu 4 points sur son permis probatoire.

Est-il obligé d’effectuer un stage ?

Un conducteur ayant moins de 3 ans de permis doit suivre un stage payant dès la perte d’au moins 3 points. Il en est informé par courrier recommandé du ministère de l’Intérieur. Il dispose de 4 mois pour se mettre à jour. Une attestation de fin de stage lui permettra de se faire rembourser la dernière l’amende.

En savoir plus

Accéder au service Télépoints : permisdeconduire.ants.gouv.fr, onglet « Vos démarches », choisir « Solde de vos points ».

securite-routiere.gouv.fr, rubrique « Permis de conduire » ou au 0 826 100 800 (0,18 €/min).

Écrire au service du Fichier national du permis de conduire : 11, rue des Saussaies, 75008 Paris.

Source: Pleine Vie

3 DEMARCHES A CONNAITRE AVANT DE SAISIR LA JUSTICE

Savoir se préparer à une éventuelle saisie en justice

est primordial. Nos conseils pour s’y retrouver.

1 – Trouver une solution amiable avec un conciliateur de justice

Ce qu’il traite

De nombreux litiges de la vie quotidienne : troubles de voisinage (élagage d’arbres, droit de passage, mur mitoyen…), litiges entre propriétaires et locataires ou entre copropriétaires, conflits entre consommateurs et professionnels (contestation de factures, problèmes de livraison, malfaçons de travaux…).

Ce qu’il ne traite pas

Il n’est pas compétent pour régler les litiges avec l’administration ni ceux concernant la famille (divorce, pension alimentaire, résidence des enfants…).

Qui est-il ?

Bénévole justifiant d’au moins 3 ans d’expérience en matière juridique. Nommé par la cour d’appel dont il relève, il est tenu au secret professionnel.

Où le trouver ?

Adressez-vous à votre mairie ou au tribunal d’instance pour connaître les jours et heures de ses permanences.

Comment le saisir ?

Par courrier, téléphone ou en vous rendant directement à l’une de ses permanences.

Comment cela se déroute-t-il ?

Le conciliateur convoquera par courrier votre adversaire afin de vous réunir et tenter de trouver ensemble une solution amiable. Il ne peut ni le contraindre à se déplacer ni vous obliger à trouver un accord. Il écoute les parties et cherche une solution de compromis respectant au mieux les intérêts de chacun. Si besoin, il peut se déplacer sur les lieux du litige. Si un compromis, même partiel, est trouvé, le conciliateur peut le constater par écrit. Il dresse un procès-verbal, signé par chacun, qu’il dépose au tribunal d’instance. Un exemplaire vous sera remis.

Quel coût ? Gratuit.

Conseil Pleine Vie : Pensez à le saisir avant d’engager une action en justice. Car, désormais, vous devez préciser dans l’acte de saisine du tribunal les démarches amiables précédemment effectuées.

2 – Se ménager des preuves

À quoi servent-elles ?

Si vous revendiquez un droit ou des faits, vous devez démontrer la réalité de ce que vous avancez.

Quelles sont-elles ?

L’écrit (contrat, facture, bon de commande, reconnaissance de dette…) est la meilleure des preuves. Il s’impose au juge.

Le témoignage est le récit par une personne de faits dont elle a eu personnellement connaissance. Manuscrit, il doit comporter certaines mentions (identité, profession, adresse, description précise des faits, date et signature) et être accompagné d’une photocopie d’une pièce d’identité de son auteur.

L’expertise permet d’avoir l’avis d’un technicien compétent dans un domaine précis (médecine, bâtiment…).

Le constat d’huissier décrit de manière neutre des faits matériels.

Conseil Pleine Vie : Envoyez vos courriers importants en recommandé. Ils seront ainsi datés avec certitude.

3 – Obtenir l’aide juridictionnelle

C’est quoi ?

Si vous avez de faibles ressources, l’État peut prendre en charge vos frais de procédure, quelle que soit la juridiction saisie.

Quel est son montant ?

Si, en 2014, vos ressources mensuelles étaient inférieures à 941 €, l’aide juridictionnelle est totale. Au-delà, et jusqu’à 1 411 €, elle est comprise entre 15 % et 85 %. Ces plafonds sont majorés de 169 € pour les deux premières personnes à charge et de 107 € pour les suivantes.

Comment faire ?

Retirez le formulaire Cerfa n°12467*02 en mairie ou au greffe d’un tribunal. Une fois complété, adressez-le ou déposez-le au bureau d’aide juridictionnelle du TGI de votre domicile.

Conseil Pleine Vie : Vérifiez préalablement si l’un de vos contrats d’assurance (protection juridique, multirisque habitation…) prend en charge les frais de justice en rapport avec votre litige. Si oui, vous ne pourrez pas bénéficier de l’aide juridictionnelle.

Les formulaires cités sont téléchargeables sur le site www.service-public.fr en cliquant sur « Services en ligne et formulaires ».

Source: Pleine Vie

MIT

Un allergène majeur enfin encadré

Responsable d’une véritable épidémie d’allergies, la méthylisothiazolinone (MIT), un conservateur largement utilisé par les fabricants de cosmétiques, est désormais interdit dans les produits non rincés à partir du 12 février. La Commission européenne réagit ainsi tardivement aux alertes, y compris celles venant de ses propres experts. Le délai pour l’écoulement des stocks est achevé mais certains industriels en auront profité jusqu’à la dernière minute.

Rarement un ingrédient largement présent dans des produits de grande consommation aura fait l’objet d’autant d’alertes de la part du corps médical. La méthylisothiazolinone (MIT) et sa proche parente, la méthylchloroisothiazolinone (MCIT), se sont généralisées dans les produits cosmétiques depuis une quinzaine d’années. Les industriels se sont mis à utiliser ces conservateurs notamment en remplacement des parabens dont certains sont perturbateurs endocriniens. Très vite, les dermatologues et allergologues constatent que de nombreux utilisateurs sont allergiques à ces composés. À maintes reprises et partout dans le monde, ils alertent sur la dangerosité de ces conservateurs. De l’élection de la MIT comme « allergène de l’année 2013 » par une association d’allergologues américains aux communiqués publiés par les sociétés savantes françaises, les signaux d’alarmes clignotent en tous sens. Même les experts mandatés par la Commission européenne confirment : en mars 2014, le Comité scientifique pour la sécurité des consommateurs (CSSC), juge qu’il n’existe aucune concentration de MIT sûre dans les produits non rincés, les plus à risque. Pourtant, le législateur européen tergiverse, au mépris de la santé des consommateurs. Ce n’est que depuis aujourd’hui que son interdiction dans les produits sans rinçage prend réellement effet.

Encore de nombreux produits en janvier

Au moins, au vu de toutes ces alertes, les industriels se sont-ils empressés de supprimer ces ingrédients de leurs produits, comme le leur recommandait en 2013 l’association qui les représente au niveau européen ? Certains, sans doute. Mais nous avons encore pu acheter en janvier pléthore de références en contenant, dont des lingettes fraîcheur Corine de Farme « hypoallergéniques », du lait pour bébés Byphasse ou un gel « apaisant » après piqûres Apaisyl. Pire, le mélange MIT-MCIT, encore plus nocif que la MIT seule, figurait sur la liste d’ingrédients d’un produit pour bébés de marque Biolane à base d’éosine « recommandé pour les rougeurs des fesses chez le nourrisson ». Or ce mélange est interdit dans les produits non rincés depuis avril 2016.

Au moins, au vu de toutes ces alertes, les industriels se sont-ils empressés de supprimer ces ingrédients de leurs produits, comme le leur recommandait en 2013 l’association qui les représente au niveau européen ? Certains, sans doute. Mais nous avons encore pu acheter en janvier pléthore de références en contenant, dont des lingettes fraîcheur Corine de Farme « hypoallergéniques », du lait pour bébés Byphasse ou un gel « apaisant » après piqûres Apaisyl. Pire, le mélange MIT-MCIT, encore plus nocif que la MIT seule, figurait sur la liste d’ingrédients d’un produit pour bébés de marque Biolane à base d’éosine « recommandé pour les rougeurs des fesses chez le nourrisson ». Or ce mélange est interdit dans les produits non rincés depuis avril 2016.

Côté produits rincés, toujours autorisés, nous avons retrouvé de la MIT, entre autres, dans un gel lavant pour bébés Saforelle, un soin intime pour petites filles dès 4 ans (!) de la même marque, le gel douche pour enfant Petit junior de Klorane, un gel nettoyant « douceur » Topicrem, ou la pâte d’argile verte Lovea. Des fabricants qui seraient bien avisés de se passer de ce composé. En effet, la Commission européenne prévoit d’abaisser considérablement la concentration autorisée de MIT dans les produits rincés. Trois ans après l’avis du CSSC qui le recommande.

Côté produits rincés, toujours autorisés, nous avons retrouvé de la MIT, entre autres, dans un gel lavant pour bébés Saforelle, un soin intime pour petites filles dès 4 ans (!) de la même marque, le gel douche pour enfant Petit junior de Klorane, un gel nettoyant « douceur » Topicrem, ou la pâte d’argile verte Lovea. Des fabricants qui seraient bien avisés de se passer de ce composé. En effet, la Commission européenne prévoit d’abaisser considérablement la concentration autorisée de MIT dans les produits rincés. Trois ans après l’avis du CSSC qui le recommande.

Les effets de la MIT

L’allergie à la MIT se manifeste par un eczéma qui se caractérise par des rougeurs, gonflements, parfois suintements et par des démangeaisons intolérables. Il survient un à deux jours après le contact avec l’ingrédient. La localisation dépend bien sûr de l’endroit du corps où a été utilisé le produit mais des cas d’eczéma sévère généralisé, conduisant à l’hospitalisation, ont été constatés. À noter que la MIT est également présente dans d’autres secteurs : les détergents (liquide vaisselle, lessive) peuvent en contenir mais aussi les peintures à l’eau. Dans ce cas, elle peut provoquer des réactions consécutives à l’exposition par voie aérienne (eczéma, problèmes respiratoires). Comme dans les cosmétiques, la présence de MIT doit théoriquement être indiquée sur l’emballage.

Tout sur les ingrédients indésirables dans les cosmétiques

- Consultez le panorama des produits cosmétiques contenant des molécules toxiques.

- Téléchargez et imprimez notre carte-repère listant les noms des molécules les plus à risque et glissez-la dans votre portefeuille.

LOGEMENT EN INDIVISION

Logement en indivision : qui paye quoi ?

Vous avez récemment hérité d’un bien immobilier ou acheté à plusieurs ? Vous êtes désormais propriétaire en indivision. Mais à qui incombe la charge des travaux ? Explications.

Les situations d’indivision sont nombreuses, notamment dans le cas d’un achat immobilier en couple ou dans l’hypothèse d’un héritage. Se pose alors la question de la répartition des charges entre les indivisaires… Il n’y a généralement pas de problème lorsque tout le monde s’entend, où lorsqu’une convention d’indivision a été rédigée pour fixer son fonctionnement. Mais en cas de séparation, ou dans le cadre d’une succession, les querelles sont nombreuses. Si les charges doivent, en principe, être payées par chaque indivisaire à hauteur de ses droits dans l’indivision, cela n’est pas toujours le cas, surtout quand le bien a été occupé par un ou plusieurs indivisaires. En cas de conflit, les comptes doivent alors être faits entre eux selon les règles édictées par les articles 815-8 et suivants du Code civil. Faute d’accord, c’est le juge qui tranchera.

» Lire aussi: SCI ou indivision, le conseil du notaire pour bien choisir

Celui qui paye les travaux peut-il se faire rembourser par les autres indivisaires?

L’indivisaire qui a fait des dépenses d’amélioration ou de conservation pour le bien indivis peut demander à l’indivision une indemnité (article 815-13 du Code civil). Le fait qu’il occupe le bien ne dispense pas l’indivision de le dédommager. En revanche, les charges liées uniquement à l’occupation privative du bien par un indivisaire ne peuvent pas être remboursées par l’indivision (eau, chauffage, taxe d’habitation).

En dehors de ces deux catégories de dépenses, le Code civil est muet. La jurisprudence en déduit que les travaux d’entretien qui ne constituent ni des dépenses d’amélioration ni des dépenses de conservation, n’ouvrent pas droit à indemnité. C’est le cas, par exemple, des petits travaux de plomberie, du changement d’un compteur électrique, de la réfection des peintures ou du changement de la moquette.

Comment se calcule le montant du remboursement?

Si un indivisaire a amélioré à ses frais l’état d’un bien indivis, l’indemnité que lui devra l’indivision sera calculée en fonction de la plus-value générée par cette dépense au moment où les comptes sont faits. Elle sera donc due au moment du partage de l’indivision, soit parce que le bien est vendu, soit parce qu’il est attribué à un indivisaire. Sont considérés comme des dépenses d’amélioration, les travaux qui apportent une plus-value au bien, comme par exemple l’aménagement d’une cave ou de combles. L’indivisaire qui a amélioré le bien devra prouver qu’il a payé cette dépense (au moyen de factures à son nom) et qu’elle a généré une réelle plus-value dont l’indivision profite.

» Lire aussi: En indivision, celui qui a les clés seul doit indemniser les autres

Si l’indivisaire a engagé des frais nécessaires à la conservation du bien indivis dans des proportions plus importantes que sa part, alors l’indemnité que lui devra l’indivision sera calculée sur la base de la dépense faite. Il pourra réclamer cette indemnité sans attendre le partage (et ce, même s’il occupe le bien). Sont considérées comme des dépenses de conservation, le coût de l’assurance du bien, l’impôt foncier, les charges de copropriété autres que celles qui sont liées à l’occupation privative par l’un des indivisaires, ou encore les mensualités de l’emprunt souscrit pour l’achat du bien (dans cette hypothèse toutefois, les règles du régime matrimonial dans le cas d’un achat en couple, peuvent faire varier l’indemnité due).

Les indivisaires sont-ils solidaires du paiement des charges?

Les charges liées à un bien indivis, hormis celles relatives à l’occupation privative éventuelle du bien par un indivisaire, constituent une dette de l’indivision. Tous les indivisaires doivent les supporter proportionnellement à leurs droits dans l’indivision (article 815-10 du Code civil). Par conséquent, il n’y a en principe pas de solidarité entre les indivisaires – qui permettrait à un créancier de demander le paiement d’une dette de l’indivision à un seul indivisaire – pour le paiement de ces charges. Seule une loi, ou une clause express peut la prévoir. Un indivisaire ne peut donc pas être poursuivi pour le recouvrement de la totalité de la taxe foncière, mais seulement à hauteur de ses droits dans l’indivision. De même, il n’y a pas de solidarité entre les indivisaires pour le paiement des charges de copropriété, sauf si le règlement de copropriété comporte une clause en ce sens ou si le lot constitue le logement de la famille, les charges constituant alors des «dettes ménagères» dont les époux ou les partenaires de pacs sont solidairement responsables tant que dure leur union (articles 220 et 515-4 du Code civil).

Source : LE FIGARO

VACCINS

Le Conseil d’État demande un simple vaccin DT-Polio

Actuellement, trois vaccinations sont obligatoires pour les nourrissons (Diphtérie-Tétanos-Poliomyélite). Mais aucun vaccin correspondant à ces seules vaccinations (DT-Polio) n’est disponible sur le marché français. Le Conseil d’État demande au ministère de la Santé de mettre fin à cette situation.

Depuis plusieurs années, la situation en France confine à l’absurde. Trois vaccinations sont obligatoires chez les enfants de moins de 18 mois : contre la diphtérie, le tétanos et la poliomyélite. Mais aucun vaccin correspondant à ces trois maladies, et à elles seules (DT-Polio), n’est commercialisé. Résultat, pour se conformer aux obligations vaccinales, les familles doivent avoir recours à des vaccins plus « larges », comportant des vaccinations contre des maladies supplémentaires : la coqueluche, les infections dues à certains Heamophilus influenzae ou l’hépatite B. Pour faire cesser cet état de fait, le Conseil d’État « enjoint au ministre de la Santé de prendre des mesures pour rendre disponible un vaccin des vaccins correspondant aux seules obligations de vaccination ».

Éloge de la simplicité

Cette décision semble de bon sens. Il était en effet anormal que les familles se voient imposer des vaccinations supplémentaires, qu’elles ne souhaitent pas forcément mais sont obligées de faire en même temps que les vaccinations obligatoires. Or aucun acte médical ne devrait être pratiqué sans que le consentement libre et éclairé du patient n’ait été recueilli. Sans compter que ces vaccins élargis sont plus chers que le DT-Polio simple. Ainsi l’un des vaccins les plus faciles à se procurer actuellement, l’InfanrixHexa – « hexa » pour « hexavalent » car il contient 6 vaccins – coûte 40 €. En comparaison, le Revaxis qui ne contient que DT-Polio mais est réservé aux rappels chez les adultes, est facturé 10 €. Multipliez le surcoût par le nombre de rappels. Les laboratoires n’ont donc pas beaucoup d’intérêt à revenir à des vaccins avec moins de valences. Le laboratoire GSK (qui produit les vaccins Infanrix) indique que de toute façon, « remettre un vaccin DTP sur le marché, serait un processus très long […], il faudrait compter une dizaine d’années ».

En pratique

Comment le ministère de la Santé va-t-il donc mettre en œuvre l’injonction du Conseil d’État ? Un tour de passe-passe serait d’élargir l’obligation vaccinale : si la vaccination contre non plus 3 mais 6 maladies devient obligatoire, le décalage entre loi et pratique disparaît. Mais cette décision reviendrait à imposer la conséquence (vaccinations multiples) plutôt que de modifier la cause du hiatus.

Pour mettre sur le marché un simple vaccin DTP, le Conseil d’État rappelle que le ministre dispose de plusieurs pouvoirs. Il peut « sanctionner les entreprises et laboratoires qui ne respectent pas leur obligation d’élaborer et de mettre en œuvre un plan de gestion des pénuries des vaccins ». Autre piste : « saisir l’Agence nationale de la santé publique » qui a le pouvoir d’importer et de distribuer des médicaments en cas de pénurie. Ailleurs en effet, on trouve bien des vaccins simples. Durant ces dernières années, un subterfuge pour les familles françaises désireuses de s’en tenir aux strictes vaccinations obligatoires consistait à avoir recours à un « kit » composé d’un vaccin « Diphtérie-Tétanos » produit par Sanofi-Pasteur et importé du Canada auquel on adjoignait un vaccin « Polio » (Imovax). Ce bricolage était en théorie réservé aux enfants pour qui le vaccin contre la coqueluche était contre-indiqué. Il prouve néanmoins que produire des vaccins contre les seules Diphtérie-Tétanos n’est pas chose impossible.

BILLETS D’AVION EN LIGNE

Des « pratiques trompeuses » épinglées

Online ticket booking. Airplane and boarding pass on laptop keyboard. 3d

Prix qui grimpent au dernier moment, frais supplémentaires masqués… L’affichage des prix des billets d’avion chez certaines agences de voyage en ligne et compagnies aériennes est parfois trompeur, relève la Direction générale de la concurrence, de la consommation et de la répression des fraudes (DGCCRF). Elle épingle notamment les sites Govoyages.fr, Travelgenio.fr et Travel2be.fr.

Depuis des années (notre enquête de 2006), les professionnels de l’aérien ont pris l’habitude de vendre sur Internet des billets qui, au final, coûtent plus cher au passager que le prix affiché au départ. La pratique avait, entre autres, été condamnée en janvier 2015 par la Cour de justice des communautés européennes (CJCE), puis en février de la même année par la DGCCRF, qui avait engagé des poursuites contre plusieurs comparateurs de vols.

Une nouvelle enquête au long cours, menée sur l’année 2016 par la DGCCRF, montre que ces avertissements n’ont pas fait cesser ces pratiques. Ses conclusions, publiées le 31 janvier dernier, mettent en évidence « en particulier une pratique fréquente de mise en avant de prix réduits qui sont, en réalité, inaccessibles à la plupart des consommateurs. Ces prix sont en effet réservés aux seuls utilisateurs de certaines cartes de paiement, très peu répandues et inadaptées à ce type d’achat ».

Pour la DGCCRF, ces prix « parfois inférieurs de plus de 50 % au prix réel supporté par la quasi-totalité des clients » trompent le consommateur et faussent les résultats des comparateurs et donc la concurrence. « Dans certains cas, les pratiques consistaient à augmenter automatiquement le prix à payer au moment même du paiement, pendant que le numéro de carte de paiement est renseigné par le consommateur et sans que celui-ci n’en soit alerté ». Régulièrement, des lecteurs de Que Choisir nous font part de telles mésaventures.

Les autres infractions identifiées par la DGCCRF concernent « notamment des annonces de prix n’incluant pas tous les frais, et des informations trompeuses sur les droits auxquels les consommateurs peuvent prétendre en matière de remboursement des taxes d’aéroport ».

Une vingtaine de sites concernés

Ces pratiques ont été repérées dans une vingtaine de sites d’agences en ligne et de compagnies aériennes, indique la DGCCRF. Si certains ont d’ores et déjà modifié leurs pratiques (et ne sont donc pas mentionnés), deux sociétés sont nommément épinglées. Travelgenio SL, qui exploite les sites Travelgenio.fr et Travel2be.fr, se voit demander de « cesser les pratiques commerciales trompeuses » relatives à « l’affichage tarifaire des billets d’avion, à l’information du consommateur sur le remboursement des taxes en cas d’absence d’embarquement par le passager, aux présentations des prestations optionnelles, à l’omission du poids du bagage inclus ».

De plus, une amende de 15 000 € a été prononcée par la Direction départementale de la protection des populations (DDPP) de Paris à l’encontre du site Govoyages.fr (groupe Odigeo). Il est accusé de ne pas avoir modifié l’affichage tarifaire des billets d’avions aux différentes étapes de la commande, malgré une injonction datant du 23 octobre 2015.

![]()

Go Voyages a indiqué dans un communiqué avoir « choisi de former un recours à l’encontre de cette décision devant le tribunal administratif de Paris ». La société assure que la DGCCRF avait « rendu il y a deux ans un avis favorable concernant [son] affichage actuel, l’estimant conforme aux règles françaises ».

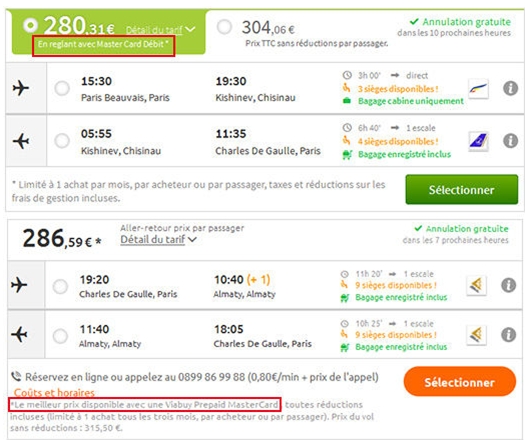

Le site Go Voyages, observe-t-on, indique dès la page de résultats le prix qui sera payé avec une carte Master Card Débit (tarif mis en avant et sélectionné par défaut) et le prix payé avec une carte bancaire classique. Cette information est beaucoup moins visible sur le site Opodo (appartenant également au groupe Odigeo), où elle apparaît en petits caractères (voir captures d’écran ci-dessous).

Chez Travelgenio, le tarif affiché sur la page de résultats est accompagné d’une précision concernant les cartes partenaires, mais sans affichage du prix réel du billet, qui n’apparaîtra qu’au moment de valider la commande. À l’inverse, chez leur concurrent Bravofly, le moyen de paiement est demandé dès le formulaire de recherche de vol, et le prix affiché en fonction. Une clarté bienvenue.

Le meilleur moyen d’éviter les déconvenues est évidemment d’être vigilant – par exemple en effectuant des captures d’écran au moment de la réservation – et de lire attentivement les conditions générales de vente affichées sur le site. Face aux nombreuses difficultés rencontrées par les internautes sur les comparateurs de vols, la solution est aussi de passer directement par les sites des compagnies aériennes en évitant au maximum les intermédiaires… Même si l’enquête de la DGCCRF montre que les consommateurs n’y sont pas non plus à l’abri de telles pratiques.

![]()

Deux sites d’un même groupe (Go Voyages et Opodo) mais deux façons d’indiquer une même information

NOUVEAU LABEL POUR LE JUS 100% POMMES DE FRANCE

Un nouveau logo « Jus 100 % pommes de France » garantit au consommateur la provenance du produit qu’il déguste. La filière jus de pommes réunit producteurs et transformateurs, elle s’engage aussi pour valoriser les terroirs de France.

Pour garantir l’origine française et la production durable des pommes transformées en jus, l’Association de Promotion des Jus de Pommes de France (APJPF) lance un nouveau logo visible sur les bouteilles de jus de pommes. Ce label « 100 % pommes de France » engage les acteurs de la filière pour une production responsable et durable.

Privilégier la production locale

Les Français sont attachés aux produits du terroir et favorisent une consommation locale. Ils sont également sensibles aux modes de production durable qui respectent la biodiversité. La charte de la filière pommes françaises limite les traitements phytosanitaires et étudie des alternatives pour une agriculture responsable.

La transformation des pommes en jus se fait exclusivement sur le territoire. Le parcours entre les vergers et le lieux de vente sont réduits afin de limiter le bilan carbone.

Les pommes utilisées sont saines et garanties sont OGM. 1 500 producteurs en France produisent 2 millions de tonnes de pommes : 1,7 t en pommes de table et 300000 t en pommes à cidre. L’élaboration du jus de pomme français est issue des 2 filières. Les deux régions représentatives de la production de pommes se structurent autour du Grand Ouest (Bretagne, Normandie, Pays de la Loire) ainsi que dans l’Est Parisien et le sud de la Champagne

Source; 60 millions

NETFLIX, CANAL + , DEEZER

Les contenus accessibles partout en

Europe

Le marché unique du numérique prend forme. Un an après le début des discussions, les instances européennes ont trouvé un accord pour que les consommateurs profitent de leurs abonnements à Netflix, Deezer, Canal+ ou tout autre service en ligne lors de leurs voyages dans l’Union européenne. Il entrera en vigueur dès janvier 2018.

Bonne nouvelle pour les abonnés à des services en ligne comme Deezer, Spotify, myTF1, Netflix, BeIN Sports ou encore Canal+ : dès janvier 2018, ils pourront profiter, sans surcoût, de tous leurs contenus depuis tous les pays membres de l’Union européenne (UE). Le Parlement européen, les États membres et la Commission européenne sont en effet parvenus à un accord, première mesure concrète de la modernisation des règles de l’UE, entamée en décembre 2015. Les services gratuits, comme la TV à la demande Pluzz (France Télévisions) ou Arte Replay, seront quant à eux libres de rendre leurs contenus accessibles ou pas. Mais ce « roaming » (itinérance) des contenus numériques sera obligatoire dès que le consommateur paye. L’Europe s’adapte ainsi aux nouveaux usages, puisque selon la Commission, 64 % des européens utilisent désormais Internet pour jouer à des jeux vidéo, regarder des films, des séries ou écouter de la musique.

Portabilité temporaire

Néanmoins, il ne sera pas possible de s’abonner à OCS (service vidéo d’Orange) ou Canal+ en France si vous résidez en Allemagne ou au Danemark : la portabilité des contenus numériques sera proposée aux abonnés en « séjour temporaire », en vacances ou en voyage d’affaires. Pour définir cette notion, les négociateurs se sont inspirés du texte signant la disparition des frais d’itinérance mobile, prévue pour le 15 juin 2017. Plutôt que d’imposer une limite de 90 jours de gratuité par an, comme envisagé initialement, ils ont chargé les fournisseurs de contrôler eux-mêmes la domiciliation de leurs abonnés. « Netflix, MyTF1 ou Spotify vérifieront le pays de résidence de l’abonné par des moyens tels que le contrôle des détails de facturation, de l’existence d’un contrat téléphonique ou Internet, ou de l’adresse IP », explique la Commission. La liste des critères de vérification sera probablement plus vaste. Si le règlement définitif reprend les propositions du Parlement, les fournisseurs pourront en effet demander à leurs abonnés une pièce d’identité, des coordonnées bancaires, un numéro de carte de crédit, la preuve du paiement de leur redevance audiovisuelle ou une facture de service public attestant de leur adresse. Pour chaque vérification, ils devront toutefois se limiter à deux critères dans cette liste. Et si l’abonné vit ailleurs, l’abonnement sera tout simplement suspendu.

COUCHES BÉBÉ: SUITE……………………..

Couches bébé : la vérité sur leur

composition

Suite à l’appel de 60 Millions, des fabricants ont accepté de publier la liste de leurs ingrédients. D’autres, non. Découvrez lesquels.

Fin janvier, 60 Millions de consommateurs publiait les résultats de son étude sur les couches pour bébé, révélant des traces de substances toxiques dans la majorité des références testées.

Outre la présence de résidus indésirables, nous pointions aussi le manque de transparence des fabricants, qui n’indiquent jamais la composition de leurs couches sur le paquet.

Seuls trois fabricants sur les sept interrogés ont

donné l’information

Or, le consommateur a le droit de savoir ce qu’il achète, comme nous l’expliquions déjà en février 2016 à propos des tampons hygiéniques et autres protections périodiques, produits dont la composition s’apparente beaucoup à celle des couches pour bébé.

Au cours de notre étude, nous avons demandé aux fabricants de couches de nous fournir la liste précise des ingrédients incorporés. Seuls trois sur les sept interrogés nous ont donné cette information. On découvre alors que, contrairement à ce que leur couleur et les allégations marketing laissent penser, les couches jetables n’incorporent généralement pas de coton. Une couche est avant tout composée de cellulose, une fibre issue du bois, et de différentes matières plastiques.

À LIRE AUSSI >>> Protections féminines : de quoi sont-elles constituées ?

Au moment de la publication des résultats de notre essai, nous avons à nouveau interpellé les fabricants récalcitrants. Certains n’ont pas daigné nous répondre ; d’autres ont accepté de nous donner la liste exhaustive des matières premières utilisées ; d’autres encore nous ont fourni la liste détaillée, mais refusent que nous la publiions.

Transparence à géométrie variable pour Procter & Gamble

C’est le cas de Pampers, le leader du marché : « Nous ne sommes malheureusement pas en mesure d’autoriser la publication de ces informations confidentielles », nous écrit l’industriel tout en renvoyant vers les informations – génériques et incomplètes – publiées sur son site web.

Cette position paraît surprenante de la part d’une marque appartenant au groupe Procter & Gamble, lequel a annoncé fin janvier qu’il allait enfin publier les compositions sur l’emballage des protections périodiques Tampax et Always. La transparence serait-elle à géométrie variable ?

Voici, pour chaque produit testé, les réponses que nous

avons reçues (ou pas) :

Carrefour Baby

Carrefour Baby

Le distributeur de ces couches n’a pas répondu à nos demandes concernant la composition de ses produits.

Carrefour Baby Éco Planet

Carrefour Baby Éco Planet

Le distributeur de ces couches n’a pas répondu à nos demandes concernant la composition de ses produits.

Love & Green Écologique

Love & Green Écologique

Marque : Love & Green Écologique

Référence : Change taille 3 Midi 4-9 kg

Voile de surface : Voile de surface (au contact du corps) : polypropylène non tissé ; voile de distribution (absorbe les liquides pour les distribuer vers le coussin absorbant) : fibres PET (polyester téréphtalate) ; pas de lotion.

Coussin absorbant : Matelas absorbant : 100 % cellulose non blanchie au chlore ; super-absorbant : acide polyacrylique.

Enveloppe externe : Voile extérieur : film en fibre bioplastique PLA (Mater-Bi, amidon de maïs) – non tissé en viscose naturelle ; barrières antifuites : non tissé en polypropylène hydrophobe ; élastiques/fronces protectrices à l’entrejambe : Lycra (élasthane).

Systèmes de fermeture et d’attache : Adhésifs (pour la fixation des différents feuillets de la couche) : caoutchouc copolymère et amidon ; système d’attaches (bandes-récepteurs auto-agrippants pour ajuster la couche) : polyamide et PE (polyéthylène).

Présence de colorants : Non, à l’exception de la bande frontale auto-agrippante (pas de contact avec la peau du bébé).

Présence de parfums : Non.

Mots d’enfants Ultra Confort (E. Leclerc)

Mots d’enfants Ultra Confort (E. Leclerc)

Marque : Marque Repère – Mots d’enfants

Référence : Change Ultra Confort taille 3 Midi 4-9 kg

Voile de surface : Voile au contact du corps : tissu non tissé sur base polypropylène ; voile de distribution (absorbe les liquides pour les distribuer vers le coussin absorbant) : fibres de polypropylène ou polyester traité ; pas de lotion.

Coussin absorbant : Matelas absorbant : mélange de fibres de cellulose ; super-absorbant : polyacrylate de sodium.

Enveloppe externe : Voile extérieur : tissu non tissé recouvrant un film de polyéthylène respirable ; barrières antifuites : tissu non tissé sur base polypropylène hydrophobe ; élastiques/fronces protectrices à l’entrejambe : élastique à base d’élastomère (sans latex).

Systèmes de fermeture et d’attache : Adhésifs (pour la fixation des différents feuillets de la couche) : polypropylène ; système d’attaches (bandes-récepteurs auto-agrippants pour ajuster la couche) : frontale tape constitué d’un film polyéthylène avec des fibres de polyamide.

Présence de colorants : Non.

Présence de parfums : Non.

Mots d’enfants Nature (E. Leclerc)

Mots d’enfants Nature (E. Leclerc)

Marque : Marque Repère – Mots d’enfants

Référence : Change écologique taille 3 Midi 4-9 kg

Voile de surface : Voile au contact du corps : tissu non tissé sur base polypropylène ; voile de distribution (absorbe les liquides pour les distribuer vers le coussin absorbant) : tissu non tissé sur base polypropylène ; pas de lotion.

Coussin absorbant : Matelas absorbant : mélange de fibres de cellulose ; super-absorbant : polyacrylate de sodium.

Enveloppe externe : Voile extérieur : tissu non tissé recouvrant un bioplastique biodégradable ; barrières antifuites : tissu non tissé sur base polypropylène hydrophobe ; élastiques/fronces protectrices à l’entrejambe : élastique à base d’élastomère (sans latex).

Systèmes de fermeture et d’attache : Adhésifs (pour la fixation des différents feuillets de la couche) : polypropylène ; système d’attaches (bandes-récepteurs auto-aggripants pour ajuster la couche) : “Velcro” frontal tape complexe de polypropylène, non tissé élastomère.

Présence de colorants : Non.

Présence de parfums : Non.

- Naty By Nature Babycare

Mar que : Naty

Référence : 243605 – Ecopack size 3

Voile de surface : Voile de surface (au contact du corps) : polypropylène non tissé ; voile de distribution (absorbe les liquides pour les distribuer vers le coussin absorbant) : fibre d’acide polylactique issu de maïs – canne à sucre ; pas de lotion.

Coussin absorbant : Voile de protection en tissus de cellulose séparant les voiles de surface et distribution du matelas d’absorption ; coussin-matelas absorbant : composé de cellulose non blanchi au chlore ; super-absorbant : polyacrylate.

Enveloppe externe : Voile extérieur : tissus de cellulose sans chlore ; barrières antifuites : film à base d’amidon de maïs sans OGM ; élastiques/fronces protectrices à l’entrejambe : polypropylène non tissé.

Systèmes de fermeture et d’attache : Adhésifs (pour la fixation des différents feuillets de la couche) : polypropylène non tissé ; système d’attaches (bandes-récepteurs auto-agrippants pour ajuster la couche) : polypropylène non tissé.

Présence de colorants : Encre alimentaire sans métaux lourds.

Présence de parfums : Non.

Pampers Active Fit

Pampers Active Fit

Le fabricant de ces couches nous en a fourni la composition, mais il refuse que nous la rendions publique.

- Pampers Baby Dry

Le fabricant de ces couches nous en a fourni la composition, mais il refuse que nous la rendions publique.

Pampers Premium Protection

Pampers Premium Protection

Le fabricant de ces couches nous en a fourni la composition, mais il refuse que nous la rendions publique.

-

Pampers Simply Dry

Pampers Simply Dry

Le fabricant de ces couches nous en a fourni la composition, mais il refuse que nous la rendions publique.

Pommette Agility Dry (Intermarché)

Pommette Agility Dry (Intermarché)

Le fabricant de ces couches nous en a fourni la composition, mais nous attendons son autorisation pour la rendre publique.

Toujours (Lidl)

Toujours (Lidl)

Le distributeur de ces couches n’a pas répondu à nos demandes concernant la composition de ses produits.

Source: 60 Millions

COUR DES COMPTES

Critiques sur l’indemnisation des

accidents médicaux et sur les déchets

ménagers

Parmi les nombreux points abordés par la Cour des comptes dans son rapport annuel, deux sont caractéristiques d’une gestion inefficace de l’argent public et de dysfonctionnements préoccupants : l’indemnisation des accidents médicaux et la politique de déchets ménagers en Île-de-France.

Dispositif d’indemnisation des accidents médicaux

Gestion plus que défaillante

L’information avait déjà filtré en décembre dernier, elle est confirmée : la Cour des comptes estime que le dispositif amiable d’indemnisation des accidents médicaux, qui inclut le Mediator, dessert les victimes. Dans son rapport annuel, elle pointe les dysfonctionnements du système mis en place en 2002 suite à la loi Kouchner sur les droits des patients. Particulièrement innovant, il donnait la possibilité aux victimes d’accidents médicaux de monter un dossier, même sans faute du professionnel de santé, et de le voir expertisé, en quelques mois, à l’échelon régional, par les commissions de conciliation et d’indemnisation (CCI). Celles-ci rendent alors un avis qui, s’il est favorable, ouvre la voie à une indemnisation : soit par l’assureur du professionnel de santé ou du laboratoire quand il y a faute, soit par l’Office national d’indemnisation des accidents médicaux (Oniam) quand il s’agit d’un aléa thérapeutique.

Problème : à la faveur d’une décision du Conseil d’État l’autorisant à modifier les avis manifestement erronés, l’Oniam s’est mis, selon la Cour des comptes, à revoir tous les avis rendus au niveau des CCI, en modifiant souvent le sens, au détriment des victimes. Le tout sans transparence, ni respect de la procédure contradictoire. « L’établissement intervient ainsi comme un assureur qui s’attacherait à limiter sa charge de sinistre », note la Cour des comptes. Au final, la voie amiable aboutit peu, ce qui encourage les victimes à privilégier d’autres recours.

Déchets ménagers

L’Île-de-France trop accro à l’incinération

Le rapport annuel de la Cour des comptes rappelle avec justesse qu’on ne peut pas faire n’importe quoi en matière de déchets. La réglementation fixe en effet la hiérarchie des modes de traitement et elle est claire, d’abord la prévention, puis le réemploi, ensuite le recyclage. L’incinération avec valorisation énergétique ne vient qu’après, juste avant la décharge. Or souligne la Cour, « la région reste loin de ces objectifs avec un recours encore essentiel à l’incinération (62 %) et à la mise en décharge des déchets (9 %) ».

Cette gestion défaillante est en plus très onéreuse. Bien qu’il soit en baisse, le coût « est plus élevé en Île-de-France, 72 € HT par habitant, qu’au niveau national, 63 € HT par habitant, et cela pour plusieurs raisons : le flux des ordures ménagères résiduelles (1) est plus important qu’ailleurs ; l’organisation de la collecte est plus coûteuse ; le recours à l’incinération est plus important ».

Et ce sont surtout les contribuables locaux qui mettent la main à la poche. Le rapport note que 95 % des communes financent la gestion des déchets ménagers grâce à la taxe d’enlèvement des ordures ménagères. Or cet impôt local n’a strictement rien à voir avec la production ou la gestion des déchets. La redevance qui incite à réduire sa production de déchets, à trier, à donner pour réemploi et à composter plutôt qu’à jeter à la poubelle est quasiment inexistante en Île-de-France, alors qu’elle a largement démontré son efficacité. Pas étonnant du coup que le taux de recyclage soit très faible, 28 % en moyenne, 17,4 % à Paris… pour une exigence de recyclage fixée à 45 %. Un taux d’autant plus médiocre que, selon l’Ordif (Observatoire régional des déchets d’Île-de-France), 57 % des ordures ménagères résiduelles collectées en Île-de-France sont recyclables, et même 75 % à Paris !

« Les performances atteintes ont stagné et sont très éloignées des objectifs fixés », conclut la Cour qui appelle à « de multiples adaptations de fond » et notamment à une profonde réorganisation des syndicats mixtes de traitement des déchets, une augmentation de la contribution financière des producteurs de déchets mis sur le marché, un développement de la tarification incitative et du tri sélectif. En termes de résultats, on reste aux antipodes des stratégies zéro déchet et des circuits de l’économie circulaire qui font pourtant florès dans les discours…

Notes

(1) Déchets non triés.

REPARTITEURS DE FRAIS DE CHAUFFAGE

Des copropriétaires perplexes

Soumis à la pression de leur syndic ou surpris par le contenu du site administratif Service-public.fr, des copropriétaires se demandent si la réglementation a évolué depuis nos articles commentant la sortie du décret du 30 mai 2016 sur l’individualisation des frais de chauffage. Quelques éclaircissements s’imposent.

Le 2 juin dernier, Que Choisir titrait « Le décret limite les dégâts », expliquant que les répartiteurs de frais de chaleur étaient exclus du décret, seuls les compteurs d’énergie thermique répondant à cette nouvelle réglementation sur l’individualisation des frais de chauffage sont concernés. Julien Allix, le responsable du pôle énergie de l’ARC, l’Association des responsables de copropriété, précisait en effet que nombre d’immeubles ne relevaient du décret, ces compteurs ne pouvant être installés qu’avec des réseaux de distribution de chauffage horizontaux, « assez peu répandus en copropriété ». C’était le début d’un feuilleton. Quelques jours plus tard, nous dénoncions en effet l’interprétation qu’en faisaient les industriels de la mesure et le site administratif Service-public.fr, puis le grand cafouillage gouvernemental qui a suivi avec des lectures opposées.

Depuis, le site Service-public.fr n’a plus varié, il insiste sur l’obligation d’installer des répartiteurs de frais de chauffage. De leur côté, les industriels de la mesure qui comptent sur l’immense pactole des répartiteurs de frais de chauffage insistent auprès des syndics. Quant à l’Union sociale pour l’habitat (USH) qui fédère les offices HLM, elle estime après analyse impossible « d’affirmer que les répartiteurs de frais de chauffage ne représentent pas une possibilité d’exécution de l’obligation d’individualiser les frais de chauffage. »

Bref, quand on est copropriétaire il y a de quoi être déboussolé. Pour autant, le décret du 30 mai 2016 n’a pas été modifié, et la position de Que Choisir et de l’Association des responsables de copropriété n’a pas changé.

En réalité, le décret du 30 mai 2016 ne pouvant pas être invoqué pour soutenir les répartiteurs de frais de chauffage, leurs partisans se réfèrent à deux autres textes, une directive de 2012 et un décret de 2001, qui l’un comme l’autre les imposeraient.

- L’argument de la directive de 2012

Comme toutes les directives, celle qui est invoquée n’est pas applicable en l’état, elle est transposée en droit national. Or notre réglementation nationale est basée sur le décret du 30 mai dernier. Il parle bien de la « détermination individuelle de la quantité de chaleur consommée », pas de déduction ou d’extrapolation.

- L’argument du décret de 2001

Il porte sur le contrôle des instruments de mesure. L’USH estime que les répartiteurs de frais de chauffage en font partie, l’ARC qu’ils en sont exclus. Ce texte ne les citant pas nommément, tout est question d’interprétation.

Pour résumer, rien n’a changé depuis le décret du 30 mai 2016. L’ARC et Que Choisir le jugent explicite dans sa formulation, d’autant plus qu’il supprime la référence du décret précédent aux appareils fournissant « une grandeur représentative de la quantité de chaleur fournie ». D’autres l’interprètent de façon divergente en se référant à la directive européenne.

ABANDON DE CHANTIER

Lorsqu’un particulier fait construire son habitation à partir d’un plan établi par ses soins ou par un architecte mais en choisissant lui-même les entreprises, il signe avec chacune d’elle un contrat d’entreprise (ou marché de travaux privé). Ce type de contrat n’oblige pas l’entreprise à fournir une garantie de livraison à prix et délais convenus et ne protège pas de l’abandon de chantier. Confronté à cette situation, le particulier devra introduire un recours devant le juge civil.

![]()

L’abandon de chantier se distingue du simple arrêt temporaire de chantier et caractérise par une interruption injustifiée et d’une durée anormalement longue des travaux. Ainsi, dès lors que l’entreprise en cause ne fournit pas de réels motifs à l’interruption du chantier, comme un cas de force majeure caractérisé par un événement extérieur imprévisible et irrésistible, un cas fortuit, des intempéries ou une période de congés, le maître de l’ouvrage[1] dispose alors de différents recours contre l’entrepreneur défaillant.

La mise en demeure

En préalable à toute action, il convient, dans un premier temps, de mettre en demeure, par lettre recommandée avec accusé de réception ou par sommation d’huissier, l’entrepreneur défaillant de reprendre l’exécution des travaux dans un délai déterminé. Le courrier doit rappeler la date de livraison définie dans le contrat signé entre le maître de l’ouvrage et le professionnel. Si l’abandon de chantier est dû aux difficultés financières de l’entreprise et à une mise en redressement judiciaire, le destinataire de la mise en demeure est alors l’administrateur judiciaire qui la représente. Ses coordonnées sont disponibles au Tribunal de Commerce.

À défaut de reprise des travaux, le maître d’ouvrage par l’intermédiaire d’un huissier de justice peut convoquer l’entrepreneur défaillant pour constater par procès-verbal l’abandon de chantier et les éventuelles malfaçons dans la construction. Cela permet de déterminer, en fonction de l’avancement du chantier, des paiements effectués et des possibles malfaçons constatées, la situation de créancier ou de débiteur du maître de l’ouvrage envers l’entrepreneur.

Les recours

Si l’abandon de chantier est avéré, et que la qualité de créancier du maître d’ouvrage est établie, celui-ci dispose de différents recours contre l’entrepreneur défaillant.

- Un recours en référé soit pour demander au juge d’ordonner à l’entreprise de finir les travaux sous astreinte ; soit pour faire constater l’abandon de chantier et obtenir l’autorisation de faire faire les travaux par une autre entreprise aux frais de l’entrepreneur défaillant sur le fondement de l’article 1144 du Code Civil. La seconde solution devra être préférée si l’entreprise est en redressement ou en liquidation judiciaire.

- Un recours au fond pour invoquer la responsabilité contractuelle de l’entreprise sur la base de l’article 1134 du Code civil. Dans ce cas, la procédure est plus longue mais elle permet de prétendre à la réparation intégrale du préjudice subi et donc à des dommages et intérêts prévus par l’article 1147 du Code civil.

Il n’existe pas de garantie spécifique dans le cadre d’un marché de travaux tant qu’il n’y a pas eu de réception des travaux qui constitue le point de départ de toutes les garanties (garantie de parfait achèvement, garantie décennale, etc.).

Suspension de l’emprunt en cours

Dans le cas où le maître de l’ouvrage a contracté un emprunt pour la réalisation des travaux, celui-ci ne peut décider de cesser le remboursement mais il a la possibilité de demander au juge de suspendre l’emprunt.

Le juge peut suspendre, à la demande de l’emprunteur, dans les conditions prévues à l’article L. 313-29 du Code de la consommation, l’exécution du contrat de prêt jusqu’à la solution du litige. Cette suspension n’est toutefois possible que si le prêteur est intervenu à l’instance ou s’il a été mis en cause par l’une des parties.

Les dispositions de l’article L. 314-20 du Code de la Consommation donnent également la possibilité à l’emprunteur de demander au juge d’instance de suspendre ses obligations de remboursement en application des articles 1244-1 à 1244-3 du Code civil. Un délai de grâce d’une durée ne pouvant excéder deux ans peut ainsi être accordé pendant lequel les procédures d’exécution engagées par le prêteur et le cours des pénalités ou majorations d’intérêts dues en cas de retard sont suspendus.

Juridiction compétente

La juridiction de proximité est compétente pour des litiges d’un montant ne dépassant pas 4 000 €, et le tribunal d’instance pour des litiges d’un montant variant entre 4 000 € et 10 000 €. Au-delà de ce seuil, le maître de l’ouvrage doit saisir le tribunal de grande instance.

[1] Le maître de l’ouvrage est la personne pour le compte de laquelle sont effectués les travaux

Les éléments ci-dessus sont donnés à titre d’information. Ils ne sont pas forcément exhaustifs et ne sauraient se substituer à la réglementation applicable.

Pour tout renseignement complémentaire, reportez-vous aux textes applicables ou rapprochez-vous de la préfecture de votre département, plus précisément de la direction départementale de la protection des populations (DDPP) ou direction départementale de la cohésion sociale et de la protection des populations (DDCSPP) .

[1] Le maître de l’ouvrage est la personne pour le compte de laquelle sont effectués les travaux

Télécharger la fiche pratique

Source: DGCCRF

WOK D’ENDIVES, HARICOTS MUNGO, SHIITAKES, SAUCE SOJA

Préparation : 15 min

Cuisson : 15 min

Ingrédients pour 4 personnes :

3 jeunes endives, 100 g de haricots mungo, 10 shiitakés, 1 carotte, 2 cuil. à soupe d’huile, 3 cuil. à soupe de sauce soja, 1 petit morceau de gingembre frais, poivre du moulin.

Laver les haricots mungo, les shiitakés et la carotte.

Ôter la base des jeunes pousses d’endives.

Les émincer finement à l’aide d’une mandoline. Procéder de même avec les shiitakés et la carotte.

Éplucher le gingembre et le hacher.

Faire chauffer l’huile dans un wok et y jeter les légumes et le gingembre.

Faire cuire sur feu vif pendant 12 à 15 min en remuant souvent.

Verser la sauce soja, poivrer. Bien mélanger et cuire encore quelques instants avant de servir.

Une recette proposée par l’Association des producteurs d’endives de France.

A lire aussi :

Recette du wok de nouilles chinoises sautées au poulet

Recette de la soupe de crevettes au lait de coco

Les 5 bienfaits du shiitaké, le champignon asiatique

Et d’autres recettes délicieuses à découvrir

Source: Pleine Vie

RÉNOVATION ENERGETIQUE

Une nouvelle enquête accablante

Après l’enquête de Que Choisir qui a dressé un constat désastreux du marché de la rénovation énergétique assuré par les professionnels RGE (Reconnu garant de l’environnement), celle de la Répression des fraudes (DGCCRF) enfonce le clou.

Il y a deux mois, l’enquête de Que Choisir dénonçait l’impossibilité pour les ménages de faire des travaux d’économie d’énergie efficaces. En cause, les professionnels RGE (Reconnu garant de l’environnement) qui pour la plupart présentent des devis non conformes, proposent des travaux incohérents et pratiquent des prix très excessifs.

Fin janvier, la DGCCRF (Répression des fraudes) a enfoncé le clou avec sa propre enquête, et le résultat est le même : dévastateur pour les artisans et les entreprises RGE. Sur les 360 entreprises contrôlées, 57 % ont été épinglées. « Les contrôles ont permis d’identifier un large éventail de pratiques commerciales qui font l’objet de sanctions », souligne le rapport qui, « compte tenu des enjeux financiers et de la gravité des pratiques mises en œuvre par certains professionnels du secteur, sans déconseiller de tels investissements, recommande une grande vigilance, surtout en cas de démarchage. » La Répression des fraudes pointe surtout les professionnels qui démarchent de façon agressive avec des « devis incompréhensibles, des crédits camouflés, des labels de qualité mensongers, des pressions pour conclure la vente sans délai, des travaux bâclés. » Si les enquêteurs constatent que certains trompent les consommateurs en se prétendant RGE alors qu’ils ne le sont pas, ils notent aussi que « la détention réelle du label RGE ne garantit pas en elle-même l’absence de pratiques commerciales trompeuses. » La DGCCRF assure qu’il ne faut pas généraliser puisqu’elle a surtout ciblé des entreprises déjà signalées, mais elle souligne néanmoins le chiffre élevé de pratiques frauduleuses sur le marché de la rénovation énergétique, comparé à d’autres secteurs.

À l’inverse de ces contrôles ciblés effectués par les services de la Répression des fraudes, l’enquête de Que Choisir a porté exclusivement sur des professionnels RGE dûment référencés qui ne font pas de démarchage mais se déplacent à la demande des clients soucieux de faire des économies d’énergie… Pour autant, nos analyses des devis et des prix pour 10 maisons individuelles ne sont pas plus de nature à inciter les particuliers à se lancer dans les travaux d’économie d’énergie !

Espace Info Énergie

Avant de faire appel à un professionnel RGE, Que Choisir recommande de prendre rendez-vous avec l’Espace Info Énergie le plus proche de son domicile. C’est l’assurance de recevoir gratuitement des conseils objectifs et désintéressés sur les travaux d’économie d’énergie les plus adaptés à son logement. Dans le meilleur des cas, il peut même y avoir un soutien efficace à une rénovation de qualité.

RECETTE DE LA PÂTE A BEIGNETS

La pâte à beignets est très simple à confectionner.

Ne zapper pas le temps de repos, indispensable pour

faire gonfler la pâte et la rendre plus aérienne.

Pâte à beignets sucrés

Préparation : 10 min.

Temps de repos : 2 h

Ingrédients pour 20 beignets : 125 g de farine fluide, 1 cuil. à soupe de sucre, 1 gros oeuf, 1 cuil. à soupe d’huile neutre, 20 cl de lait, 1/2 cuil. à café de sel, 1 cuil. à soupe d’eau de fleur d’oranger ou de rhum.

Verser la farine et le sucre dans un saladier. Former un puits. Ajouter l’œuf entier et le sel. Verser l’huile et remuer pour incorporer les ingrédients.

Verser peu à peu le lait en travaillant la pâte vigoureusement. Elle doit être homogène, lisse et pas trop liquide. Verser l’eau d’oranger ou le rhum pour parfumer la pâte. La laisser reposer au moins 2 h avant emploi.

Il ne reste plus qu’à enrober les fruits (pommes ou ananas en rondelles, abricots, bananes…) et les plonger dans la friture à 175° C. Servir aussitôt.

A lire aussi :

COLORANT E 171

LES MÉDICAMENTS AUSSI

Omniprésent dans les médicaments, le colorant E171 (dioxyde de titane), soupçonné de provoquer des troubles du système immunitaire et des lésions précancéreuses de l’intestin, ne concerne pas uniquement les amateurs de confiseries. L’UFC-Que Choisir saisit les pouvoirs publics pour que le risque représenté par la présence de cet additif potentiellement nocif dans un très grand nombre de médicaments soit évalué.

Les produits alimentaires ne sont pas les seuls à pouvoir contenir du E171 ou dioxyde de titane (TiO2), et de loin. Bien davantage que dans vos placards de cuisine, c’est dans votre armoire à pharmacie qu’il se cache. Faites le test en consultant les notices de vos comprimés, gélules et autres sachets, ce colorant est omniprésent ! Les chiffres obtenus en consultant la base de données recensant les médicaments mis sur le marché en France sont vertigineux : plus de 4 000 médicaments contiennent le colorant E171.

Quelques exemples (1) parmi les plus consommés : Doliprane, Dafalgan, Efferalgan et les génériques de paracétamol, Advil et les génériques d’ibuprofène, Spasfon, Augmentin et génériques d’amoxicilline, Tahor et Crestor (statines), médicaments à base de metformine (antidiabétiques), d’omeprazole (contre les ulcères et le reflux gastro-œsophagien), de losartan (antihypertenseurs). Bref, l’additif se niche partout, qu’il s’agisse de spécialités prises en automédication par tout un chacun ou de traitements quotidiens pour malades chroniques. Sans compter les compléments alimentaires : une recherche sur un site de parapharmacie remonte 650 résultats qui concernent la plupart des grandes marques (Arkopharma, Forte Pharma, Omega Pharma, Juvamine, Oenobiol, Naturactive, Solgar, Pileje, etc.) et des secteurs (minceur, fatigue, stress, ménopause, confort articulaire, etc.).

Dans la liste des ingrédients du Dafalgan, le colorant E171.

Les nanoparticules en cause

La récente étude de l’Inra (Institut national de la recherche agronomique) qui évoque la toxicité du TiO2 utilisé dans les produits alimentaires l’attribue au fait qu’il se présente en partie sous forme de nanoparticules, des particules infiniment petites aux propriétés et aux potentialités toxiques bien différentes de celles de plus grande taille. C’est là le cœur du problème. Le dioxyde de titane utilisé dans les médicaments est-il lui aussi en partie nanoparticulaire ? Apparemment, oui. « Nous avons commandé la poudre donnée aux rats chez un fournisseur d’additifs pour l’industrie alimentaire, précise Éric Houdeau, directeur de recherche à l’Inra, qui a piloté cette étude. Je ne peux pas être affirmatif mais tout laisse à penser que c’est le même type de poudre qui est utilisée par les laboratoires pharmaceutiques. » La réglementation européenne précise d’ailleurs que les colorants autorisés dans les médicaments doivent obéir aux mêmes spécifications que ceux employés par l’industrie agroalimentaire et, sur les notices, le dioxyde de titane emprunte son nom de code à l’additif E171. A priori, il s’agit donc de la même chose.

Un des leaders du marché des ingrédients à destination de la pharmacie, Colorcon, a déjà tenté de répondre aux précédentes mises en cause du dioxyde de titane en assurant que ce colorant n’est jamais nanoparticulaire car à cette petite taille, le TiO2 ne possèderait pas de propriétés colorantes et opacifiantes. Un plaidoyer pro domo peu convaincant : en avril 2013, la firme annonçait que l’Association internationale des fabricants de colorants avait entrepris une vaste étude pour démontrer que le dioxyde de titane commercialisé par ses membres ne contenait pas de « nanos ». Les conclusions se font toujours attendre… Et dans la poudre utilisée par les chercheurs de l’Inra, bel et bien destinée à colorer des produits, il y avait 45 % de nanoparticules.

Dangerosité à confirmer

Si risque il y a, il concerne donc aussi l’absorption via les médicaments. Ce n’est néanmoins pas une raison suffisante pour stopper un traitement utile et efficace (2). La quantité de dioxyde de titane absorbée par ce biais est probablement limitée car il ne s’agit que de l’excipient de comprimés, gélules ou sachets qui eux-mêmes ne pèsent pas bien lourd. Par ailleurs, si l’étude menée par l’Inra alourdit les soupçons, elle ne constitue pas à ce stade une preuve de dangerosité chez l’homme.

C’est l’Anses (Agence nationale de sécurité sanitaire) qui doit désormais évaluer cette toxicité. Vaste question car les recherches en la matière sont extraordinairement complexes, longues et coûteuses. Les ministères de la Santé, de l’Économie et de l’Agriculture ont annoncé le 20 janvier qu’ils saisissaient l’Agence mais deux semaines plus tard, cette dernière n’avait toujours pas reçu de courrier officiel précisant les contours de cette saisine. L’UFC-Que Choisir demande donc aux pouvoirs publics que la présence de dioxyde de titane dans les médicaments soit prise en compte par l’Anses dans son évaluation.

Si le moindre doute subsistait sur l’innocuité de ce composé, il faudrait songer à une interdiction, non seulement dans les aliments mais aussi dans les médicaments. Le rôle du dioxyde de titane n’est qu’esthétique et même si l’apparence d’un médicament facilite l’observance et participe de l’effet placebo qui contribue réellement à l’efficacité d’un traitement, les laboratoires doivent pouvoir trouver des alternatives totalement sûres.

Notes

(1) La présence de dioxyde de titane peut dépendre des formes et dosages des médicaments en question.

(2) Ce qui est rarement le cas des compléments alimentaires, voir notre enquête.

PHISHING

La preuve de la négligence doit être

apportée par la banque

Dans un arrêt récent, la Cour de cassation précise qu’un établissement bancaire ne peut pas affirmer qu’une victime de phishing (hameçonnage) a fait preuve de négligence sans le prouver. Faute d’éléments concrets, elle est tenue de rembourser la victime.3

En août 2013, Franck, un habitant du département du Nord, découvre sur son compte trois débits pour un montant total de 838 €. Lorsqu’il se tourne vers sa banque, le Crédit mutuel de Wattignies, pour en demander le remboursement, celle-ci refuse au motif que Franck aurait transmis ses données bancaires à un inconnu suite à la réception d’un e-mail qu’il pensait provenir du Crédit mutuel. C’est ce qu’on appelle le phishing (hameçonnage).

Mais dans un arrêt du 18 janvier dernier, la Cour de cassation ne l’a pas entendu de cette oreille. Certes, le code monétaire et financier dispose que la banque n’a pas à rembourser des prélèvements dès lors que le client a fait preuve de « négligence ». Or, dans ce cas précis, rien ne prouve que Franck a été négligent. « La banque se borne à évoquer l’hypothèse du phishing […] mais n’en apporte aucunement la démonstration », précisent les magistrats. Les doutes sont d’autant plus permis qu’au moment des faits, Franck était en vacances dans le Var alors que les opérations contestées se sont produites en région parisienne. Autre fait troublant : l’adresse mail de Franck a été remplacée par une autre adresse, inconnue. De toute évidence, l’escroc s’est servi de cette adresse mail pour recevoir de la banque les codes de confirmation nécessaires pour procéder aux prélèvements. En envoyant ces codes à une personne qui n’était pas le titulaire du compte, les magistrats estiment que la banque a aussi commis une « faute contractuelle ».

Cet arrêt est intéressant dans la mesure où, pour la première fois, il précise qu’un établissement bancaire ne peut se contenter d’affirmer que les victimes de phishing ont été négligentes. Encore doit-il le prouver. Et le fait d’affirmer qu’il ne peut en être autrement compte tenu des systèmes de sécurité mis en place ne suffit pas à le démontrer. Le même jour, la Cour de cassation a rendu un arrêt similaire dans une affaire où l’UFC-Que Choisir était intervenue pour appuyer les prétentions d’un couple de consommateurs qui s’était également heurté au refus de remboursement du Crédit Mutuel.

Grâce à cet arrêt, de nombreuses victimes de phishing devraient à l’avenir pouvoir obtenir plus facilement un remboursement de la part de leur banque. Pour autant, le meilleur moyen, c’est encore la prévention. Jamais une banque ni aucun autre professionnel ou administration (Orange, EDF, Fisc, CAF ou autre) n’enverrait un mail pour demander des coordonnées bancaires. Alors à chaque fois que vous recevez un e-mail de ce genre, demandez-vous d’où il vient et, en cas de doute, contactez directement le soi-disant expéditeur avant de transmettre des informations personnelles.

MOBILITÉ BANCAIRE

Vos questions, nos réponses

À compter du 6 février 2017, le nouveau dispositif de mobilité bancaire issu de la loi Macron entre en vigueur. L’UFC-Que Choisir vous propose de répondre aux principales questions que vous pouvez vous poser si vous voulez changer de banque.

- Ma banque doit m’informer de l’existence du service d’aide à la mobilité bancaire.

VRAI. Elle doit mettre gratuitement à la disposition de ses clients une documentation (affichage, dépliants, guide sur son site Internet…) relative au service d’aide à la mobilité bancaire.

- Le service d’aide à la mobilité bancaire existait déjà.

VRAI. Mais le parcours mobilité est facilité et généralisé à tous les établissements bancaires, qui ont obligation de le mettre en place et le proposer aux clients à partir du 6 février 2017.

- Il s’agit d’un service payant.

FAUX. Le service d’aide à la mobilité bancaire est totalement gratuit.

- Je dois accepter ce service immédiatement lors de l’ouverture de mon compte bancaire.

FAUX. Ce service ne peut pas vous être imposé. Vous pouvez choisir de bénéficier de ce service à tout moment.

- Tous les clients des banques peuvent bénéficier du service d’aide à la mobilité bancaire.

FAUX. Le service de mobilité bancaire s’adresse uniquement aux clients particuliers, non professionnels. Les sociétés, les associations et les professionnels sont donc exclus de ce dispositif.

- Tous les comptes peuvent bénéficier de ce service.

FAUX. Le service de mobilité bancaire s’applique seulement aux comptes de dépôt (compte courant)1 et aux comptes de paiement ouverts auprès de prestataires de services de paiement (exemples : Paypal, Skrill…).

- Avec le service de mobilité bancaire, je peux transférer mon crédit immobilier actuel dans ma nouvelle banque.

FAUX. Le service de mobilité bancaire ne concerne que les comptes de dépôt et de paiement. Les crédits (immobiliers ou à la consommation) ne peuvent être transférés vers une nouvelle banque par le biais de ce dispositif.

Plus de précisions dans notre article Mon crédit immobilier m’empêche-t-il de changer de banque ?

- Ma nouvelle banque peut me refuser ce service de mobilité bancaire.

FAUX. Elle doit vous proposer ce service sans condition. Si vous êtes confronté à un refus, vous pouvez vous rapprocher du service client de l’établissement bancaire et, le cas échéant, du médiateur bancaire. Vous pouvez également contacter l’association locale de l’UFC-Que Choisir la plus proche de chez vous.

- Je peux changer de domiciliation si je suis à découvert dans mon ancienne banque.

VRAI. Vous pouvez changer de banque malgré votre découvert. Le service d’aide à la mobilité bancaire n’entraîne pas la clôture automatique de votre ancien compte. À noter : elle ne pourra de toute manière pas se faire tant que vous serez à découvert.

- Je suis obligé de laisser ma nouvelle banque faire le changement de domiciliation bancaire.

FAUX. Vous n’êtes pas tenu d’accepter le service d’aide à la mobilité. Vous pouvez décider d’accomplir toutes les démarches vous-même.

- Si je choisis que ma nouvelle banque fasse le nécessaire, je n’ai rien à faire du tout.

FAUX. Au moment de signer le mandat de mobilité bancaire, vous devrez fournir à votre nouvelle banque un relevé d’identité bancaire de votre ancienne banque.

Votre nouvelle banque vous adressera la liste des opérations concernées par le changement de domiciliation. Il faudra vérifier qu’elle est bien complète.

- Je dois compléter avec précision le « mandat de mobilité » que je donne à ma nouvelle banque.

VRAI. Vous devrez préciser dans le mandat de mobilité :

- la date d’annulation des virements effectués sur votre ancien compte ;

- si vous demandez ou non la clôture de votre ancien compte ;

- en cas de clôture, la date souhaitée de virement du solde sur votre nouveau compte.

Le mandat de mobilité formalise votre accord pour que votre nouvelle banque effectue les démarches de changement de domiciliation à votre place.

- Le service de mobilité bancaire entraîne la clôture de mon ancien compte.

FAUX. C’est à vous de choisir si vous demandez la clôture de votre ancien compte ou si vous le gardez. Sa conservation risque de vous coûter cher au final. Vous pourrez ultérieurement changer d’avis et demander à votre ancienne banque de fermer gratuitement votre compte.

- Si je demande la clôture de mon compte, je peux choisir la date de versement du solde sur mon nouveau compte.

VRAI. Dans le mandat de mobilité que vous donnez à votre nouvelle banque, vous devez indiquer la date à compter de laquelle vous souhaitez que le solde de ce compte soit transféré sur votre nouveau compte. En pratique, ce versement n’est pas exécuté avant un délai de 30 jours après la date de signature du mandat de mobilité.

- Ma nouvelle banque va me demander plein de documents !

FAUX. Vous devez seulement lui donner une autorisation formelle de procéder au changement de domiciliation bancaire ainsi qu’un relevé d’identité bancaire (RIB) de l’ancien compte.

- Ma nouvelle banque n’a pas de délai pour réaliser les démarches imposées par la mobilité bancaire.

FAUX. Votre nouvelle banque doit :

- demander sous 2 jours ouvrés à votre ancienne banque des informations bancaires : prélèvements et virements récurrents, chèques non débités sur les chéquiers utilisés au cours des 13 derniers mois ;

- recevoir de votre ancienne banque les informations demandées sous 5 jours ouvrés ;

- communiquer, sous 5 jours ouvrés à réception de ces informations, les coordonnées de votre nouveau compte aux émetteurs de prélèvements valides et de virements récurrents.

- Les délais prévus par la loi comprennent tous les jours fériés et dimanches.

FAUX. Les délais légaux sont en jours ouvrés. Il s’agit des jours effectivement travaillés dans une entreprise ou une administration. Il est d’usage de compter 5 jours ouvrés par semaine, à savoir du lundi au vendredi.

- Mes créanciers (impôts, électricité…) ayant une autorisation de prélèvement doivent enregistrer mes nouvelles coordonnées bancaires dans un certain délai et m’en informer.

VRAI. À réception de la demande émanant de votre nouvelle banque, vos créanciers doivent modifier vos coordonnées bancaires sous 10 jours ouvrés. Ce délai est porté à 20 jours jusqu’au 31 mars 2017. Dans ce délai, chacun de vos créanciers doit vous informer (lettre, courriel, SMS…) de la prise en compte des coordonnées du nouveau compte.

- Si mes créanciers (impôts, électricité…) n’ont pas pris en compte mes nouvelles coordonnées bancaires dans le délai légal, je dispose d’un recours.

VRAI. À réception de la demande émanant de votre nouvelle banque, vos créanciers doivent modifier vos coordonnées bancaires sous 10 jours ouvrés. Après ce délai, tout nouveau prélèvement doit être effectué sur le nouveau compte. Vos créanciers doivent vous indemniser si vous subissez un préjudice résultant directement du non-respect de leurs obligations légales. De plus, ils ne pourront vous facturer aucune pénalité liée à d’éventuels rejets.

Voir notre lettre type : Faute de l’émetteur d’un virement

- Les administrations et organismes (Sécurité sociale, CAF, salaires…) effectuant des virements sur mon compte doivent enregistrer mes nouvelles coordonnées bancaires dans un certain délai et m’en informer.

VRAI. À réception de la demande émanant de votre nouvelle banque, ces administrations et organismes doivent modifier vos coordonnées bancaires sous 10 jours ouvrés. Dans ce délai, chacun doit vous informer (lettre, courriel, SMS…) de la prise en compte de vos nouvelles coordonnées bancaires, et vous préciser la date à compter de laquelle tout virement sera exécuté sur le nouveau compte.

- Ma nouvelle banque s’occupe de faire le changement de domiciliation pour tous les prélèvements faits sur mon compte et tous les virements dont je bénéficie.

FAUX. Seuls les virements et prélèvements récurrents sont concernés. À partir de 2 virements ou prélèvements au cours des 13 derniers mois émanant d’une même personne, organisme ou société, la nouvelle banque doit transmettre les informations nécessaires au changement de domiciliation.

- Je ne serai pas informé si un chèque est présenté sur mon ancien compte clôturé.

FAUX. Votre ancienne banque doit vous informer gratuitement qu’un chèque est présenté sur votre compte clos. Cette information doit vous être donnée par tout moyen approprié (courriel, lettre, téléphone…) dans les 3 jours ouvrés suivant la présentation du chèque. Cette obligation d’information existe durant 13 mois après la clôture du compte. Sachez que votre nouvelle banque vous aura transmis la liste des chèques non débités.

- Mon ancienne banque doit m’avertir si un prélèvement ou un virement est présenté sur mon ancien compte clôturé.

VRAI. Votre ancienne banque doit vous informer de la présentation d’un prélèvement ou d’un virement, si la clôture de votre ancien compte a été effectuée dans les 6 mois de l’utilisation du service de mobilité bancaire. Cette information doit vous être fournie gratuitement par tout moyen approprié (courriel, lettre, téléphone…) dans les 3 jours ouvrés qui suivent la présentation de l’opération. Cette obligation d’information existe durant 13 mois après la clôture du compte.

Voir notre lettre type : Faute de la banque de départ

- Si je demande la clôture de mon ancien compte, les paiements faits avec ma carte bancaire à débit différé seront rejetés.

FAUX. À la date de clôture souhaitée de votre compte, votre ancienne banque doit recenser les opérations de paiement enregistrées. Cela lui permet de calculer le solde. S’il est positif, elle effectuera un virement sur votre nouveau compte. Si le compte est à découvert, cela retardera sa clôture.

- En cas de faute de ma nouvelle banque (retard, erreur), j’ai un recours contre elle.

VRAI. Votre nouvelle banque doit vous indemniser si vous subissez un préjudice résultant directement du non-respect de ses obligations légales. Vous ne devez supporter aucun frais ni pénalité consécutifs à sa faute. Cependant, elle n’a pas à vous indemniser en cas de difficultés insurmontables et indépendantes de sa volonté.

Voir notre lettre type : Faute de la banque d’arrivée

- L’UFC-Que Choisir est prête à enregistrer les changements de domiciliation bancaire de ses abonnés.

VRAI. L’UFC-Que Choisir est prête. Dans le cadre de la mobilité, nous enregistrerons les nouvelles coordonnées bancaires de nos abonnés et les tiendrons informés de leur prise en compte.

Tout sur la mobilité bancaire

- Décryptage du nouveau dispositif Macron pour changer de banque

- Mobilité bancaire et assurances imposées par la nouvelle banque